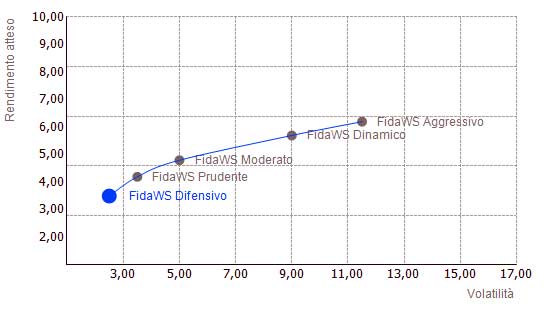

Portafoglio Difensivo 01/07/2019

Descrizione del profilo

Descrizione del profilo

Rappresenta un investitore che vuole proteggere i propri risparmi e minimizzare la possibilità che si riducano anche solo temporaneamente

Obiettivi

- Perdita che desta preoccupazione : 3,5%

- Rendimento prossimo all'inflazione

Approccio tipico agli investimenti

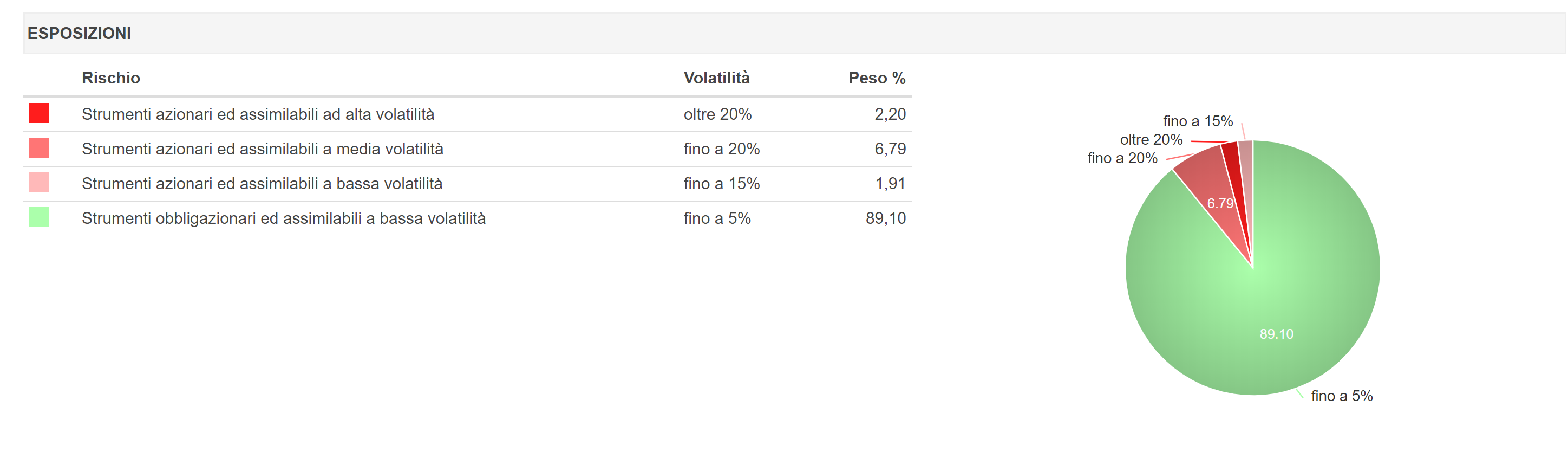

Gli strumenti azionari occupano quote minime mentre prevalgono gli strumenti obbligazionari a breve termine

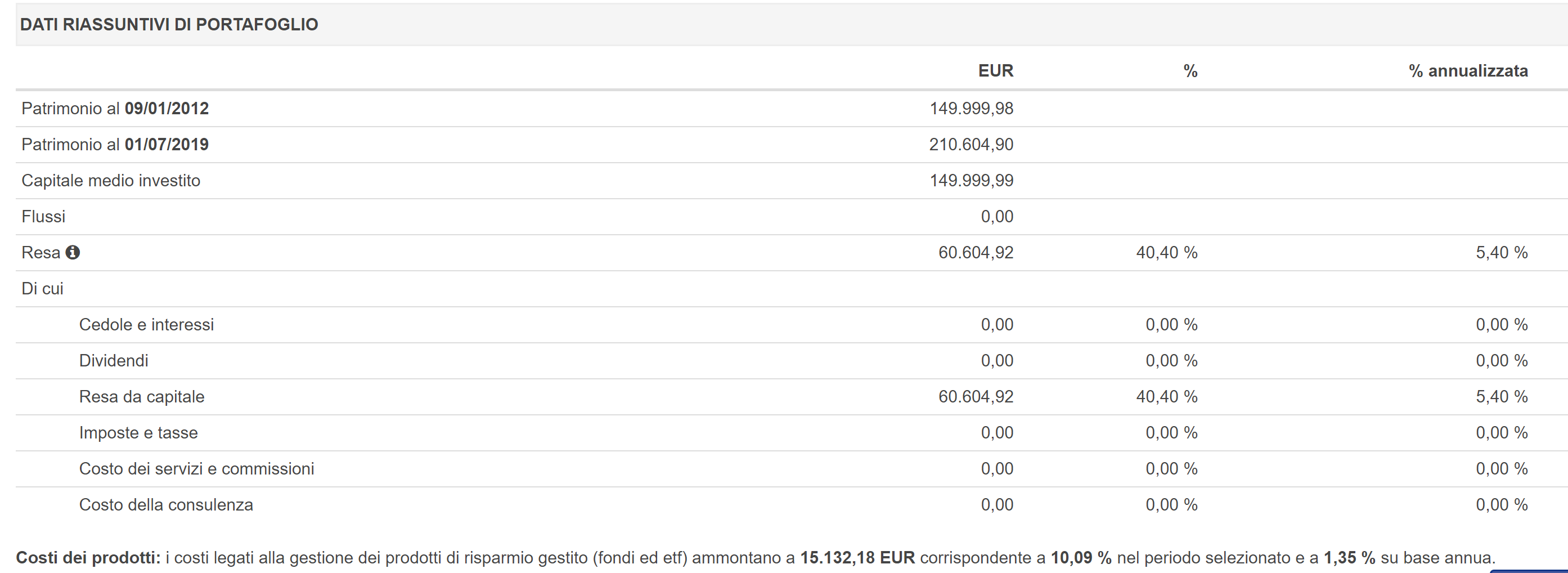

Back Test portafoglio Difensivo

{tab Volatilità}

La Volatilità di un titolo, fondo comune o una strategia di investimento indica la variabilità del rendimento della strategia nel tempo e rappresenta quindi la tendenza dei valori della quota a discostarsi dal valore medio (della quota) nel periodo considerato (giorni/mesi/anni).

Quanto più grande è la volatilità di un fondo, tanto maggiore è stata l'oscillazione del valore della quota nel periodo di riferimento (in genere negli ultimi 12/36/60 mesi).

Maggiore è la volatilità di un fondo, più il fondo è rischioso: c'è una probabilità molto elevata che il rendimento effettivo del fondo nel momento in cui si decide di vendere le quote sia diverso da quello atteso.

{tab Volatilità negativa}

Si focalizza sul cosiddetto downside risk, ossia sulla parte negativa della volatilità manifestata dall’investimento.

Il downside risk esprime una misura sintetica della frequenza e dell’intensità con cui l’investimento ha realizzato performance inferiori rispetto a quelle di un rendimento soglia prescelto.

La volatilità negativa di un investimento è tanto più elevata quanto maggiore è il valore del downside risk che, come la volatilità complessiva, può assumere valore minimo pari a zero.

{tab Indice di Sharpe}

è determinato dal rapporto tra il rendimento differenziale del fondo rispetto al rendimento di un’attività priva di rischio (BOT) e la sua deviazione standard.

L’ Indice di Sortino, anch’esso un indicatore di rendimento corretto per il rischio, si distingue dall’indice di Sharpe perché rapporta l’excess return medio del fondo al downside risk.

Quanto più il valore di questi indici è elevato, tanto maggiore è la capacità del gestore di remunerare il rischio assunto.

{tab DrawDown}

il DrawDown (in breve DD) rappresenta l’intensità della riduzione di valore di un capitale in termini percentuali o assoluti e può essere riferito ad un singolo ordine oppure all’intera strategia.

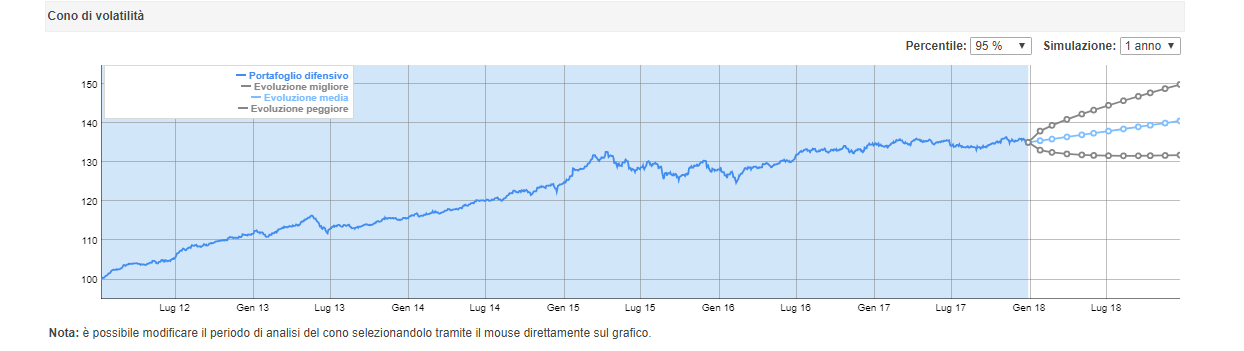

{tab Cono di volatilità}

Ibbotson Cone

Il cono di volatilità è uno strumento particolarmente efficace nel mostrare al cliente quali sono i possibili scenari futuri di un portafoglio di investimento. In esso vengono rappresentate 3 curve che mostrano il rendimento generato nel tempo.

La prima curva è una retta inclinata positivamente che mostra i profitti accumulati nel tempo nel caso in cui il rendimento ottenuto coincida con quello atteso. La seconda è una curva che mostra quale potrebbe essere il rendimento massimo conseguibile in caso di congiuntura particolarmente favorevole.

La terza, infine, mostra la performance conseguibile in caso di scenari avversi dei mercati.

{/tabs}